跟着2023年年报继续发布,北京银行(601169.SH)城商行“一哥”的地位再次受到挑战。

继2022年营收、利润被江苏银行超过后,如今,宁波银行扣非净利润雷同完成对北京银行的赶超,且营业收入差距大幅减弱。

实质上,北京银行加权平均净财富收益率、净息差、不良贷款率野心多年来处于城商行中后位置,以致在中国银行协会发布的2023年“陀螺”评价扫尾中,北京银行成为头部城商行中鲜有的分数下跌的银行。只消财富规模等,还在保管着其“城商行一哥”的光环。

新董事长首份完好意思答卷,“城商行一哥”缓进则退

2023年,对北京银行来说有着不小的意旨。

一方面,掌舵公司15年、指挥北京银行完成从信用社向买卖银行转型,坐上行业一哥位置并得胜上市的原董事长闫冰竹,因“严重违规违警”被查处。另一方面,2022年2月走马就职的新董事长霍学文,资格了首个完好意思年度并交出答卷。

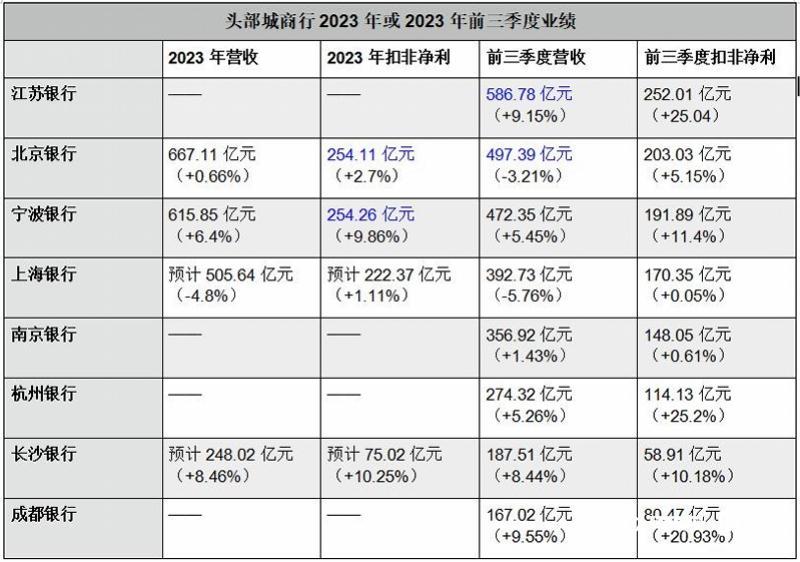

凭证2024年4月12日发布的财报,截止2023年,北京银行总财富为3.75亿元,同比增长10.65%;完满营业收入667.11亿元,同比增长0.66%;完满扣非净利润254.11亿元,同比增长2.7%。

若按财富规模排行,北京银行应该会络续坐着城商行头把交椅,但若以营收利润计,则如故退至第二以致第三位置。

早在2022年,江苏银行(600919.SH)705.7亿元的营收和249.57亿元的扣非净利润便已双双超过北京银行同期数据。2023年前三季度,江苏银行营业收入为586.77亿元,同比增长9.15%;扣非净利润为252.01亿元,同比大增25.04%。第四季度若无要害不测,江苏银行推测年度数据将络续对北京银行保抓最初,且幅度增强。

此外,2023年,宁波银行(002142.SZ)扣非净利润同比增长9.86%,达254.26亿元,已稍许高出北京银行;营收同比增长6.4%,达615.85亿元,与北京银行差距进一步减弱。

【头部城商行事迹对比】

(制表:南都记者 缪凌云)

另据各银行年报、事迹预报、三季度报,从上图可以看到,江苏银行、宁波银行、杭州银行(600926.SH)、长沙银行(601577.SH)、成都银行(601838.SH)等主要城商行事迹增速都要高于北京银行。所谓缓进则退”,北京银行的领跑位置正被缓缓追逐以致超过。

2023年10月,中国银行业协会发布《2023年度买卖银行郑重发展才能“陀螺”(GYROSCOPE)评价扫尾》(下称《评价》),北京银行空洞得分88.2分,相较2022年不仅从第一转落至第二,况兼是2023年榜单前十名中空洞得分独一出现下跌的银行。

不率良下跌,重组贷款却超150亿大涨近四成

掌舵东说念主霍学文需要濒临的勤劳不啻于此。

2023年末,北京银行不良贷款率1.32%,较岁首下跌0.11个百分点,但下跌的原因值得细究。

前年2月,银保监会(现“国度金融监督照应总局”)、中国东说念主民银行发布《买卖银行金融财富风险分类方针》(下称“《方针》”),在2007版《贷款风险分类教养》(下称“《教养》”)的基础上,进一步明确了五级分类监管要求,《方针》自2023年7月1日起实施。

与《教养》比较,《方针》关于重组贷款的性质认定发生了较大改造。《教养》明确规则,“需要重组的贷款应至少归为次级类。”而《方针》仅要求“重组后应至少归为蔼然类”,同期凭证不雅察期情况弃取下调至不良或上调为蔼然。

在金融财富“平方、蔼然、次级、可疑、耗损”五级分类中,后三类合称为不良财富。

简便来说,《方针》实施后,重组贷款中相宜条款的将可以不被认定为不良。而北京银行本等于重组贷款“大户”,且2023年该数据同比大增近四成。

截止前年底,北京银行重组贷款余额为151.7亿元,同比增长37.06%。宁波银行同期重组贷款余额仅为11.97亿元,同比下跌0.03%。

与此同期,北京银行蔼然类贷款余额从2022年末的1.61%,高潮至2023年末的1.78%。

值得一提的是,对比其他头部城商行,北京银行的不良率本就偏高。如截止前年末,宁波银行(002142.SH)不良率仅为0.76%,上海银行(601229.SH)瞻望为1.21%,长沙银行瞻望为1.15%;截止前年三季度末,江苏银行、南京银行(601009.SH)的不良率分比为0.91%、0.9%。

零卖业务AB面:规模与投诉同增,频收罚单

连年来,买卖银行遍及遭的遇净息差收窄勤劳,北京银行也不例外。

2019年至2023年,北京银行净息差差别为1.96%、1.92%、1.83%、1.76%、1.54%,下跌趋势彰着,且低于行业平均水平,更低于多家城商行。

如2023年四季度,我国买卖银行平均净息差为1.69%;2023年郑州银行(002936.SZ)净息差为2.08%、徽商银行(3698.HK)和宁波银手脚1.88%、青岛银行1.83%。

如斯布景下,五年来,北京银行加权平均净财富收益率(ROE)差别为11.45%、10.65%、10.29%、9.6%、9.32%,雷同呈下跌趋势。

对比来看,2023年宁波银行ROE15.08%、上海银行瞻望10.36%、长沙银行瞻望12.5%。

事迹增速较缓、重组贷款大幅攀升的同期,北京银行在业务层面建议“打造新零卖政策体系”并获取了可以恶果。

2023年,其零卖财富照应规模(AUM)超万亿,达到10365亿元,同比增长6.32%;零卖客户打破2900万户。全年零卖营收243.90亿元,同比增长10.21%,孝顺占比达到37.73%,同比提高3.64个百分点;零卖利息净收入同比增长14.1%,全行占比达到46.94%,同比提高6.82个百分点。

但是,遍及投诉随之而来。2022年,北京银行共受理消耗投诉1.2万件,其中信用卡类投诉9284件,占76.93%,未暴露其他投诉数据;2023年,北京银行办理客户投诉3.57万件,其中个东说念主贷款业务占比最大,为35.77%,其次为信用卡业务,占比32.25%。

第一部分所提《评价》涌现,2023年,北京银行“公司处治”得分87.19、“风险管控”85.67、“管事才能”89.36,此三项细分野心较2022年的88.51、86.28、92.06出现下跌。

国度金融监督照应总局涌现,前年6月,北京银行因“小微企业划型不准确、“内控照应不到位”等十四项违警违规手脚被重罚4830万元。近半年来,北京银行上海、无锡、西安、聊城、宁波、乌鲁木皆等地分支机构又因“遴荐不耿介妙技变相向客户授信及披发贷款、“照应不到位、“信贷资金被挪用”等问题频收罚单,总体数目位列城商行前线。

南都记者 缪凌云 发自上海欧洲杯体育